Si è discusso nelle scorse settimane sul modo di intervenire a riformare la nostra imposta personale sul reddito, dividendosi tra i favorevoli all’ipotesi avanzata dal ministro Gualtieri di un prelievo effettuato in base a una funzione continua dell’aliquota media (e implicitamente di quella marginale), e i favorevoli al sistema attuale dell’imposta a scaglioni eventualmente modificati. I sostenitori di quest’ultima posizione hanno in particolare insistito sul fatto che l’imposta continua sarebbe «poco trasparente» in quanto occulterebbe le aliquote marginali.

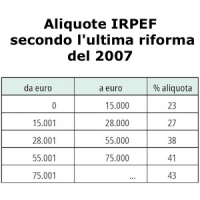

Per valutare la fondatezza di tale rilievo è opportuno esaminare la tabella a fianco nella quale sono poste a confronto le aliquote formali dell’IRPEF (quelle stabilite per legge) e quelle che si applicano effettivamente a un lavoratore dipendente senza carichi di famiglia.

È facile verificare come l’asserita trasparenza del sistema vigente sia del tutto inesistente. Anzi è proprio questa mancanza di trasparenza uno dei motivi per intervenire a riformare l’imposta, superando le detrazioni decrescenti e i bonus che sono i responsabili della situazione che si è creata e che moltiplicano gli scaglioni, rendono le aliquote decrescenti al crescere del reddito, e determinano salti di aliquota anche superiori ai 15 punti percentuali, mentre, ragionando sulle sole aliquote legali, tutti si preoccupano (giustamente, peraltro) del salto tra l’aliquota del 27% e quella successiva del 38% (11 punti). È superfluo sottolineare che, considerando anche i carichi familiari, emergerebbe una nuova e diversa struttura delle aliquote; così come ancora diverse risultano le aliquote effettive per i lavoratori autonomi e i pensionati.

È evidente che la struttura attuale oltre a risultare piuttosto erratica, determina una “gobba”, cioè un eccesso di tassazione rispetto a un andamento uniforme, nell’intervallo dei redditi compresi tra i 20-25mila euro e i 50mila euro, vale a dire sui redditi delle classi medie. Quella “gobba” va quindi tagliata il che comporta una certa perdita di gettito ma un recupero di equità e razionalità del prelievo, e per farlo la soluzione dell’aliquota continua è lo strumento più indicato che tra l’altro impedirebbe per il futuro gli interventi scriteriati di manipolazione degli scaglioni e delle detrazioni del passato recente e meno recente.

Va anche ricordato che un’imposta con poche aliquote (o con una sola aliquota), come alcuni propongono è lo strumento meno indicato per ridurre il prelievo sui ceti medi perché è proprio questa struttura di aliquote che, a parità di gettito, concentra il carico fiscale sui ceti medi, a beneficio dei redditi più bassi, ma soprattutto di quelli più elevati.

Infine va sottolineato che la riforma delle aliquote è solo un aspetto della necessaria riforma dell’imposta sul reddito, come abbiamo sottolineato e discusso molte volte in altra sede.

(tratto da Il Sole 24 Ore del 22 settembre 2020)