Si fa fatica a giustificare l’enfasi con la quale, nel leggere il testo del provvedimento, la Presidente del Consiglio Giorgia Meloni ha definito "una vera svolta per l'Italia" la sua riforma fiscale (approvata dal CdM il 16 marzo scorso), almeno per ciò che finora è stato reso di dominio pubblico.

Giova appena ricordare che quest’ultimo rappresenta il terzo tentativo di riforma del fisco dopo l’ingloriosa fine delle due “rivoluzioni fiscali” precedenti, ovvero quella del Governo Renzi, (dimissionario a fine 2016) con Legge 23 dell’11 marzo 2014, che doveva dare vita, tra l’altro, al riordino del catasto e quella del Governo Draghi del 23 novembre del 2021 rimasta incompiuta per la fine anticipata della legislatura, ma applicata parzialmente all’IRPEF per effetto della Legge di Bilancio del 2022.

Restaurazione spacciata per rivoluzione

Più che di svolta epocale per l’Italia e di “rivoluzione attesa da 50 anni” come è stata definita da Palazzo Chigi, si tratta in realtà di una vera e propria restaurazione in quanto, “nella prospettiva della transizione del sistema (IRPEF) verso l’aliquota impositiva unica” è rivolta a ristabilire le condizioni offerte ai propri sudditi da Carlo Alberto di Savoia nel marzo del 1848 con l’emanazione dello Statuto Albertino, la prima Costituzione italiana ottriata (ovvero concessa dall’alto dal sovrano). Infatti, l’art. 25 dello Statuto decretava che i “regnicoli contribuiscono indistintamente, nella proporzione dei loro averi ai carichi dello Stato”.

L’art. 53 della Costituzione Repubblicana ha sancito un principio democratico sostanzialmente diverso: quello della progressività del carico tributario, dove l’imposta che i cittadini, anche apolidi o stranieri, devono pagare. In altri termini, deve essere proporzionale all’aumento della loro possibilità economica. Ovvero, l’imposta deve crescere con il crescere del reddito, aumentando il prelievo sui redditi più elevati in modo tale da garantire i diritti sociali e fondamentali a tutti i cittadini, a prescindere dalla loro capacità contributiva. L’IRPEF è l’imposta deputata a garantire tale principio, su cui si basa lo Stato sociale della nostra Repubblica.

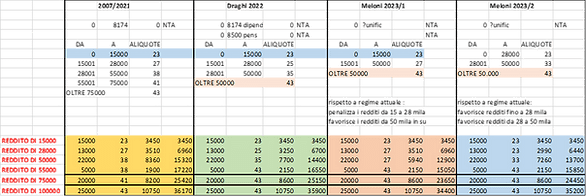

Sempre Giorgia Meloni ha dichiarato che saranno abbassate le tasse con la riduzione a soli tre dei quattro attuali scaglioni di reddito utilizzati per calcolare l’IRPEF, rideterminando le relative aliquote fiscali. Le ipotesi alternative avanzate dai tecnici riguardano due diverse modalità di articolazione di scaglioni e aliquote IRPEF ancora allo studio. Confrontando il carico fiscale IRPEF dal 2007/2021 (cinque scaglioni), quello della mini riforma del Governo Draghi, (quattro scaglioni) e le due ipotesi alternative del Governo Meloni (tre scaglioni) emerge la seguente situazione:

La prima osservazione che appare subito è che la diminuzione del carico fiscale riguarda, in generale, tutti gli scaglioni di reddito meno il primo, che resta, dal 2007 fermo all’aliquota del 23% (detrazioni di imposta a prescindere). I contribuenti sono più di 17 milioni e rappresentano il 43% dell’intera platea con un reddito medio lordo pro capite di 7.068 €.

La montagna ha partorito il topolino

Al contrario i redditi medio alti (oltre 50'000 Euro) sono quelli che hanno ricevuto e che riceveranno con la nuova riforma maggiori benefici. Sono poco più di 2 milioni, rappresentano poco più del 5% del totale con un reddito medio lordo pro capite di 91'605 € (dati ultima dichiarazione redditi 2021).

Uno sguardo ai nostri vicini di casa: la Francia e la Germania, che utilizzano un sistema di imposizione progressiva rispettivamente a cinque e quattro scaglioni di reddito con entrambe l’aliquota d’imposta iniziale del 14%, calcolano quest’ultima solo una volta superata la franchigia di base (la nostra No Tax Area, che è di 8'174 € per i lavoratori dipendenti e di 8'400 € per i pensionati) che è rispettivamente pari a € 9'964 in Francia e a € 10'347 in Germania. A differenza di quanto avviene in Italia, l’imposta nei due Paesi viene calcolata solo sull’importo superiore alla franchigia di base e non sull’intero importo quando viene superato di un solo Euro, sistema quest’ultimo produttivo di evasione e di dichiarazioni infedeli.

Per concludere, sulla scia dei dati tecnici indispensabili per comprendere meccanismi così complessi come quelli che riguardano il sistema fiscale italiano, la riforma del governo Meloni, spacciata come "epocale" e "rivoluzionaria" non è altro che quel topolino di cui scrive nel suo ultimo articolo Rocco Artifoni[1], che non si vede ancora, ma che si vedrà nei prossimi mesi con l’emanazione dei decreti delegati. Ovvero, la riforma resta purtroppo in linea con le precedenti, ma in più con gravi omissioni come quella della mancanza del riordino del catasto. Dichiarare tra gli obiettivi della riforma l’abbassamento delle tasse in ragione dell’equità, quando il solo 5% dei contribuenti più ricchi ne potrà beneficiare, è decisamente "discutibile", per usare un eufemismo. Dunque, appare più che legittimo il contrasto esercitato in questi giorni dai sindacati nelle piazza e nei luoghi di lavoro e dalle forze di opposizione in Parlamento.

Note

[1] https://www.laportadivetro.com/post/lo-zoo-della-riforma-fiscale-del-governo-meloni

Fonte: https://www.laportadivetro.com/post/riforma-fiscale-secondo-meloni-arricchiamo-quelli-già-ricchi