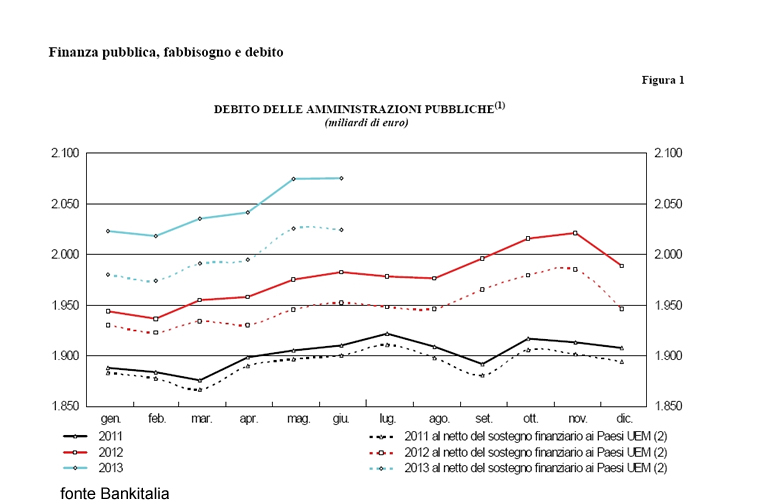

Il debito pubblico italiano – secondo i dati forniti da Bankitalia – a fine giugno 2013 ha raggiunto il record assoluto di 2.075 miliardi di euro, cioè oltre il 130% del Prodotto Interno Lordo (1.566 miliardi di euro nel 2012).

Se suddividiamo il debito pubblico per il numero di abitanti (60.720.000 di persone) della penisola, risulta un debito pro-capite di oltre 34.000 euro. Come faremo a pagarlo?

Ricchezza e debiti

L’autorevole quotidiano “Il Sole 24 Ore” ha recentemente fornito i dati del risparmio privato, cioè della ricchezza finanziaria dei cittadini italiani. Alla fine del 2012 disponevano di 3.716 miliardi di euro, sommando i soldi depositati nelle banche e investiti in titoli di stato, obbligazioni, azioni e riserve assicurative. In media si tratta di oltre 61.000 euro a testa. Ovviamente la media inganna, poiché c’è chi non ha nulla e chi può disporre di cifre molto più alte della media. Inoltre, bisogna considerare che anche i cittadini italiani sono indebitati soprattutto con le banche: secondo i dati forniti dalla CGIA di Mestre si tratta di oltre 500 miliardi di euro alla fine del 2012. E anche per i debiti privati la media può nascondere situazioni molto diverse. Però anche sul fronte del debito privato i dati che riguardano l’Italia sono positivi. Secondo l’Eurostat le famiglie italiane hanno il miglior rapporto tra debiti e redditi rispetto al resto d’Europa. Infatti i cittadini italiani sono indebitati per il 65% del reddito annuo disponibile, mentre i francesi sono all’83% e i tedeschi all’86%. Chi sta sicuramente peggio degli italiani sono i danesi con il 268%, gli olandesi che arrivano al 250% e gli irlandesi al 206%. Pertanto, resta il fatto che complessivamente gli italiani, senza considerare e senza toccare il patrimonio immobiliare, sarebbero nelle condizioni oggettive per poter estinguere sia i propri debiti privati che il debito pubblico. E non rimarrebbero senza soldi, poiché “avanzerebbero” quasi 1.200 miliardi, cioè 20.000 euro pro-capite in media. Ma come abbiamo visto il problema sta proprio nella media, che è molto lontana dalla realtà di un’Italia estremamente diseguale nella distribuzione della ricchezza.

Disuguaglianza dei redditi

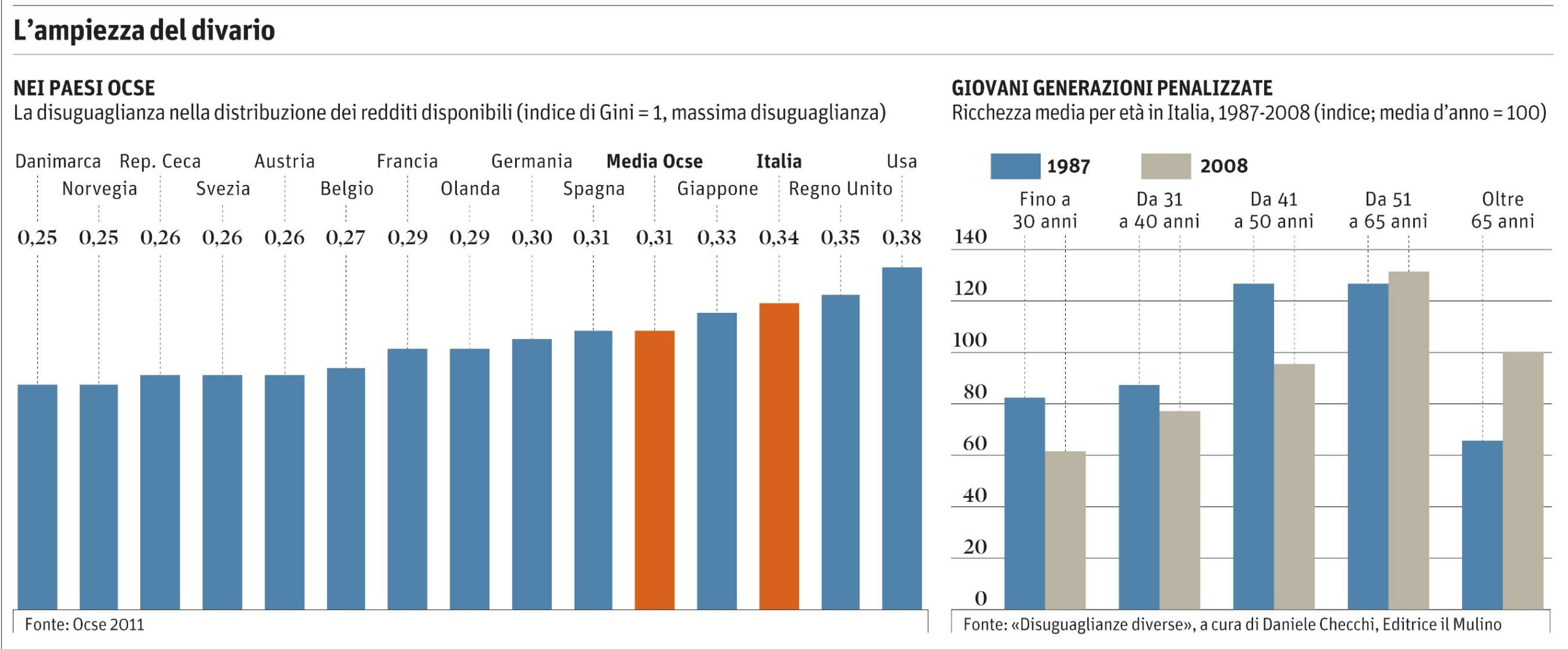

Infatti , dallo studio “Growing inequality impact”, commissionato dall’Unione Europea a diverse università, è emerso che tra tutti i Paesi dell’OCSE l’Italia è al terzo posto per diseguaglianza di redditi, preceduta soltanto da Stati Uniti e Gran Bretagna. La disparità nella distribuzione dei redditi è stata misurata con l’indice di Gini: si tratta di un indice di concentrazione il cui valore può variare tra zero e uno. Valori bassi indicano una distribuzione abbastanza omogenea, valori alti una distribuzione più disuguale, con il valore 1 che corrisponderebbe alla concentrazione di tutto il reddito del paese su una sola persona. Dallo studio emerge che, alla fine del 2010, l’Italia aveva un indice Gini pari a 0,34. Gli Usa risultavano a 0,38 e la Gran Bretagna a 0,35. Persino il Giappone ha una situazione di miglior distribuzione del reddito, con un indice Gini pari a 0,33. Guardando il verso opposto della classifica, troviamo in testa la Danimarca e la Norvegia con un indice Gini di 0,25. La Francia si trova a 0,29 e la Germania a 0,30. Si tenga conto che, data la struttura dell’indice, una differenza di pochi centesimi di punto si traduce in notevoli diversità di reddito. Da considerare anche il fatto che nel 1992 l’indice Gini per l’Italia era a 0,27. Ciò significa che la disuguaglianza dei redditi dei cittadini italiani è aumentata in modo significativo negli ultimi due decenni.

Infatti , dallo studio “Growing inequality impact”, commissionato dall’Unione Europea a diverse università, è emerso che tra tutti i Paesi dell’OCSE l’Italia è al terzo posto per diseguaglianza di redditi, preceduta soltanto da Stati Uniti e Gran Bretagna. La disparità nella distribuzione dei redditi è stata misurata con l’indice di Gini: si tratta di un indice di concentrazione il cui valore può variare tra zero e uno. Valori bassi indicano una distribuzione abbastanza omogenea, valori alti una distribuzione più disuguale, con il valore 1 che corrisponderebbe alla concentrazione di tutto il reddito del paese su una sola persona. Dallo studio emerge che, alla fine del 2010, l’Italia aveva un indice Gini pari a 0,34. Gli Usa risultavano a 0,38 e la Gran Bretagna a 0,35. Persino il Giappone ha una situazione di miglior distribuzione del reddito, con un indice Gini pari a 0,33. Guardando il verso opposto della classifica, troviamo in testa la Danimarca e la Norvegia con un indice Gini di 0,25. La Francia si trova a 0,29 e la Germania a 0,30. Si tenga conto che, data la struttura dell’indice, una differenza di pochi centesimi di punto si traduce in notevoli diversità di reddito. Da considerare anche il fatto che nel 1992 l’indice Gini per l’Italia era a 0,27. Ciò significa che la disuguaglianza dei redditi dei cittadini italiani è aumentata in modo significativo negli ultimi due decenni.

Risparmi e redditi

C’è un altro dato su cui conviene riflettere, sempre fornito da “Il Sole 24 Ore”. Nel 2012 gli italiani, oltre a disporre di 3.716 miliardi di liquidità, hanno prodotto un reddito complessivo di 1.080 miliardi, con un rapporto di 3,44 tra risparmio accumulato e reddito. Confrontiamo i dati dei principali Paesi europei: Germania risparmio 4.939 miliardi, reddito 1.697 miliardi, rapporto 2,91; Francia risparmio 4.036 miliardi, reddito 1.324 miliardi, rapporto 2,99. In Spagna il rapporto tra risparmio e reddito è molto più basso: 1,37. Queste cifre si prestano a diverse considerazioni: 1) in relazione al reddito gli italiani hanno la miglior propensione al risparmio; 2) probabilmente in Italia – più che negli altri Paesi – ci sono soldi che non risultano come reddito e che finiscono direttamente nei risparmi accumulati (evasione fiscale, corruzione, estorsione, ecc.); 3) i soldi che finiscono direttamente nei risparmi, senza transitare nei redditi dichiarati, ovviamente non vengono tassati, il che contribuisce in modo notevole all’incremento del deficit e del debito pubblico.

Evasione fiscale

A confermare queste considerazioni è il dato tendenziale. In Italia il reddito prodotto nel 2012 è stato inferiore di 21 miliardi a quello disponibile nel 2011 (1.101 miliardi di euro). Nonostante ciò la ricchezza degli italiani tra il 2011 e il 2012 è aumentata di 175 miliardi di euro, passando dai 3.541 miliardi del 2011 ai 3.716 miliardi del 2012, con un incremento del 5% in un anno. Questi dati si spiegano parzialmente con il fatto che mediamente le quotazioni delle azioni in Borsa nel 2012 sono aumentate dell’8,25%, tenendo conto che il 27,8% dei risparmi sono investiti in azioni e fondi comuni. Per il resto sembrano confermare che con la crisi sia aumentata negli italiani la propensione al risparmio, ma soprattutto siano cresciute l’elusione e l’evasione fiscale. Gli ultimi dati forniti dall’Europa segnalano per l’Italia un’evasione fiscale, cioè soldi illegalmente non versati al fisco, di 181 miliardi di euro annui.

Spese e imposte

Queste cifre possono fornire utili indicazioni. Anzitutto, occorre essere consapevoli che l’Italia è (mediamente e comunque sostanzialmente) un Paese ricco e che è in grado di far fronte ai propri debiti. E poi comprendere che il meccanismo del debito pubblico crea e amplifica le disuguaglianze, poiché di fatto i detentori del debito (chi possiede titoli di stato) riscuotono gli interessi, mentre tutti gli altri cittadini si ritrovano con maggiori tasse da pagare per pagare anche gli interessi sul debito. Per questa ragione, sarebbe utile e necessario ridurre (e se possibile azzerare) al più presto il debito pubblico, che poi in effetti diventa privato, poiché viene pagato attraverso le imposte. Se lo Stato è indebitato e i cittadini sono ricchi, significa che le tasse versate per le spese comuni sono state insufficienti. Infatti, negli ultimi decenni la spesa pubblica è sempre stata superiore alle entrate tributarie. A dimostrazione che gli italiani abbiano speso più di quanto abbiano versato nelle casse comuni.

Progressività disattesa

Ma quanto è stato dato al fisco? E soprattutto in che modo? Anche in questo caso siamo di fronte ad una situazione ingiusta: l’art. 53 della Costituzione, che prevede la progressività del sistema tributario, è stato ampiamente disatteso, con tassazioni separate e aliquote sempre meno progressive. I più ricchi oggi pagano imposte con percentuali che non superano il doppio di quelli più poveri, ma il divario tra povertà e ricchezza è di molto superiore. Senza contare qualche centinaia di miliardi di euro di evasione fiscale e corruzione, che vengono sottratti alla collettività ogni anno.

Ma quanto è stato dato al fisco? E soprattutto in che modo? Anche in questo caso siamo di fronte ad una situazione ingiusta: l’art. 53 della Costituzione, che prevede la progressività del sistema tributario, è stato ampiamente disatteso, con tassazioni separate e aliquote sempre meno progressive. I più ricchi oggi pagano imposte con percentuali che non superano il doppio di quelli più poveri, ma il divario tra povertà e ricchezza è di molto superiore. Senza contare qualche centinaia di miliardi di euro di evasione fiscale e corruzione, che vengono sottratti alla collettività ogni anno.

Ricchi e poveri

Bisognerebbe rimettere in equilibrio in sistema, al più presto. Come fare? Ad esempio, si potrebbe seguire la prospettiva indicata da una persona moderata come Marco Biagi, che nell’ultima intervista rilasciata prima di essere ucciso dalle Brigate Rosse ha detto: “Io sono della scuola di Robin Hood: ogni tanto ai ricchi bisogna prendere le cose con la forza”. In fondo nei principi fondamentali della nostra straordinaria e lungimirante Costituzione sta scritto chiaramente: “È compito della Repubblica rimuovere gli ostacoli di ordine economico e sociale, che, limitando di fatto la libertà e l’eguaglianza dei cittadini, impediscono il pieno sviluppo della persona umana e l’effettiva partecipazione di tutti i lavoratori all’organizzazione politica, economica e sociale del Paese”. Basterebbe attuare quanto prescritto.

Una Costituzione da attuare

È evidente che la Costituzione non si applica automaticamente. Lo sapeva perfettamente il costituente Piero Calamandrei che nel 1955 esortava gli studenti universitari con queste parole: “la Costituzione non è una macchina che una volta messa in moto va avanti da sé. La Costituzione è un pezzo di carta: la lascio cadere e non si muove. Perché si muova bisogna ogni giorno rimetterci dentro il combustibile, bisogna metterci dentro l’impegno, lo spirito, la volontà di mantenere queste promesse, la propria responsabilità”. Oggi questo incitamento a diventare cittadini sovrani e responsabili è forse più necessario di allora.