Traccia del mio intervento all’incontro sulla “Solidarietà tributaria” tenutosi a Bergamo, venerdì 28 settembre.

In fondo all’articolo i link al programma e alle registrazioni audio dell’introduzione di Filippo Pizzolato e di relazione di Camilla Buzzacchi e intervento di Luciano Corradini.

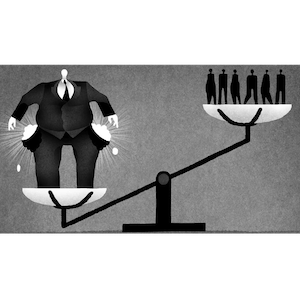

Il libro di Camilla Buzzacchi è consolante, perché con garbo ma, nello stesso tempo, con grande lucidità e determinazione, mette in luce le contraddizioni di un sistema fiscale che sempre meno si declina in sintonia con i principi costituzionali e sempre più si discosta dall’impianto comunitario e solidaristico, che contraddistingue la nostra Costituzione.

L’analisi attenta della legislazione prodotta in materia fiscale negli ultimi cinquant’anni evidenzia, nel libro, come i principi e i criteri contenuti nell’art. 53 – che sintetizza perfettamente l’ideologia egualitaria in forma sostanziale sancita all’art. 3 della Costituzione Repubblicana – siano stati sostanzialmente traditi. Il filone solidaristico di cui l’art. 53 con i suoi due commi rappresenta una delle espressioni più significative indica la scelta di come ottenere le risorse per attuare tale eguaglianza: far pagare a ciascuno una quota dei servizi, a prescindere dall’effettiva fruizione, secondo le sue condizioni economiche. Una volta determinata la capacità contributiva, lo sforzo fiscale non può essere uguale per tutti ma ottenuto modulando diversamente la percentuale di reddito da destinare alla contribuzione fiscale attraverso il principio della progressività.

Leggi tutto